關(guān)鍵要點:過去近十年,中國大陸面板產(chǎn)能投資持續(xù)增長,并在2017年成為全球擁有產(chǎn)能面積最大的區(qū)域;尤其是高世代線(7代及以上世代線)產(chǎn)能增長尤其迅速。

隨著近期投產(chǎn)的高世代線(7代及以上世代線)將陸續(xù)在未來2年內(nèi)投產(chǎn),而短期內(nèi)再沒有新的投資的情況下,未來3~5年內(nèi)供需形勢可能會發(fā)生較大變化。

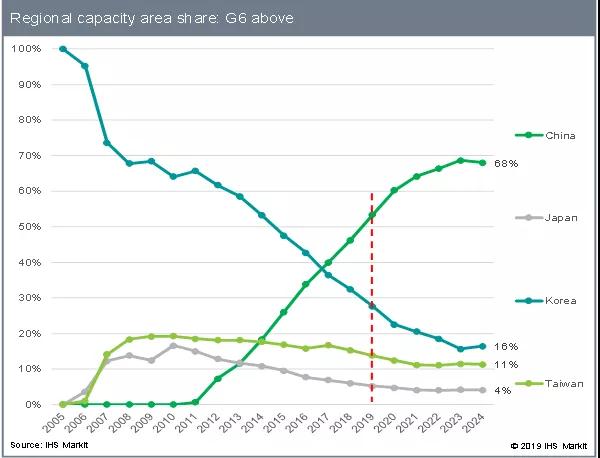

據(jù)IHSMarkit 最新《產(chǎn)能投資追蹤報告》顯示,隨著面板產(chǎn)能投資在中國大陸的持續(xù)熱潮,自2017年中國大陸(包含海外面板廠在大陸投資產(chǎn)能)第一次成為全球高世代線產(chǎn)能最大的地區(qū)以來,到今年已經(jīng)達到全球產(chǎn)能的53%,并有望在2024年占據(jù)全球高世代線產(chǎn)能的68%,成為在高世代線產(chǎn)能占據(jù)統(tǒng)治優(yōu)勢的地區(qū)。

圖一:2005~2024 全球各區(qū)域高世代線產(chǎn)能面積份額一覽

不過,龐大的產(chǎn)能投資也給面板行業(yè)供需形勢帶來了巨大的壓力。尤其是今年,隨著美國發(fā)起的貿(mào)易戰(zhàn)火在全球四處點燃,全球主要經(jīng)濟體的發(fā)展都面臨不小的沖擊;宏觀經(jīng)濟面臨的壓力,也導(dǎo)致面板行業(yè)終端產(chǎn)品的需求受到相當(dāng)大的沖擊。

需求不振,加上快速擴張的供應(yīng),使得整個行業(yè)庫存增加,產(chǎn)能消耗能力減弱,從面板產(chǎn)品到終端整機,都面臨巨大的價格下行壓力。供應(yīng)過剩的壓力使得整個產(chǎn)業(yè)鏈似乎都不能幸免,不少面板產(chǎn)品的價格都在現(xiàn)金成本以下銷售,整機產(chǎn)品也在一個個的促銷活動中不斷刷新價格下限,行業(yè)復(fù)蘇似乎遙遙無期。

在這種情勢下,韓、臺面板廠都已經(jīng)開始了各自的產(chǎn)能調(diào)整,以期能更好的應(yīng)對市場變化。如韓國面板廠自2014年起已經(jīng)開始陸續(xù)關(guān)停老舊產(chǎn)能,并在繼2016年關(guān)停部分7代線產(chǎn)能后,近期又開始了關(guān)停8代線產(chǎn)能的動作;后續(xù)因應(yīng)市場狀況,可能還會有不斷的產(chǎn)能調(diào)整計劃出臺;而臺灣面板廠則積極進行技術(shù)改造,雖然造成不小的產(chǎn)能減少,但新技術(shù)產(chǎn)能可能會使他們在面對更激烈的競爭時可以更有底氣應(yīng)對。

大陸面板廠也積極應(yīng)對。首先,過去經(jīng)歷多次行業(yè)低周期,其他區(qū)域面板廠商多積極調(diào)整稼動率應(yīng)對,但是大陸面板廠商均是不做調(diào)整,在市場低周期中積極擴張,搶占市場份額。但今年面對嚴(yán)峻形勢,不少大陸面板廠也都通過廠房設(shè)備改造、技術(shù)改造或者人員休假等方式實現(xiàn)了稼動率的調(diào)降。

最重要的一點,依據(jù)IHS Markit的追蹤,大陸面板廠在高世代線的產(chǎn)能投資上似乎也變得更為理性,除了目前在建以及在進行產(chǎn)能爬坡的項目,已經(jīng)很難看到新的項目繼續(xù)立項了。

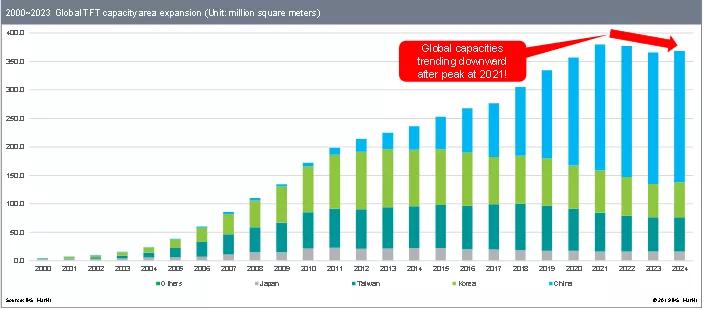

圖二:2000~2024 全球面板產(chǎn)能面積及預(yù)測

據(jù)IHS Markit的追蹤,全球面板產(chǎn)能面積在近10年的快速擴張之后,預(yù)計在2021年左右達到頂峰。但在此后,隨著大陸面板廠商高世代線產(chǎn)能投資的暫停,以及面板廠商開始逐漸關(guān)停老舊產(chǎn)能或者進行舊產(chǎn)能改造,全球面板產(chǎn)能面積將可能逐漸開始出現(xiàn)下滑。這對于當(dāng)前糟糕的供需環(huán)境來說,無疑會是一個不錯的希望所在。

不僅如此,各個終端應(yīng)用大尺寸化的趨勢也在快速發(fā)展。以65寸及以上大尺寸面板為例,2016年全球出貨僅約1,100萬片;到2018年則達到了2,289萬片,相較兩年前實現(xiàn)翻番。今年則預(yù)計出貨能達到3,600萬片以上(包含電視、商顯、數(shù)字標(biāo)牌等應(yīng)用),2020年則很可能超過4,000萬片。

圖三:65寸及以上尺寸面板出貨及預(yù)測

這么快速的成長,對于消耗新增產(chǎn)能將起到非常重要的作用。不過,由此帶來的對低世代線產(chǎn)能的擠壓,也勢必會對7代線、8.5代線、8.6代線等產(chǎn)能帶來更加激烈的競爭。而隨著越來越多的甚至是中小尺寸面板開始在更高世代線(如8.5代)生產(chǎn),更低世代線的產(chǎn)能同樣也會面臨挑戰(zhàn)。而IHS Markit此前也曾預(yù)測,到2020年,全球平均電視面板尺寸需在50寸以上,才能有效消耗新增產(chǎn)能并達到供需平衡的狀態(tài)。而截至今年6月,據(jù)IHS Markit最新月度出貨報告統(tǒng)計的面板出貨平均尺寸則僅為45.1寸。

因此,綜合來看,全球高世代線產(chǎn)能投資進入中場休息,對于整個行業(yè)的供需形勢改善或?qū)聿恍〉闹妫徊贿^,盡管大尺寸化的趨勢正在快速發(fā)展,面板行業(yè)整體供需形勢依然嚴(yán)峻。而且可以預(yù)見的是,未來不僅高世代線產(chǎn)能競爭會愈來愈激烈,低世代線產(chǎn)能面臨的挑戰(zhàn)同樣不小。面板廠商采取什么樣的策略應(yīng)對,將是一個非常具有挑戰(zhàn)性的課題。

0

0

2019-08-06

2019-08-06

2019-07-22