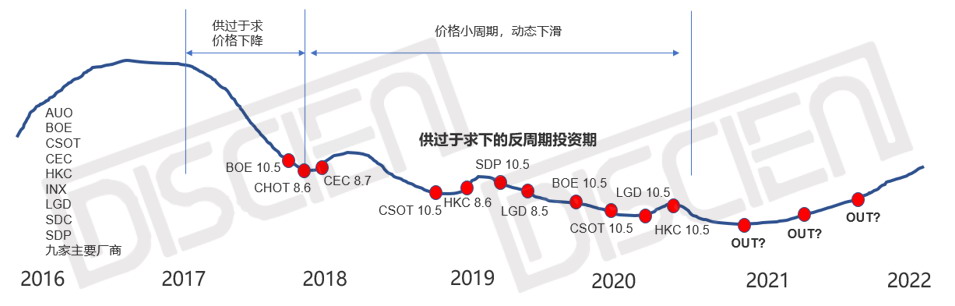

SDC的退出是可預見的,兩年前筆者在反周期定律和最多只剩五家面板廠里,對比了DRAM和顯示半導體的發展路徑,得出顯示半導體也在走下行市場里增加投資的“反周期”路線的結論,并認為在反周期定律下,2020-2021年開始會有面板廠出局,那為什么是SDC呢?

圖1:反周期定律下,DRAM的市場及廠商結構調整歷史

信息來源:DISCIEN

圖2:面板產業的反周期定律及結果模擬

信息來源:DISCIEN

前因:

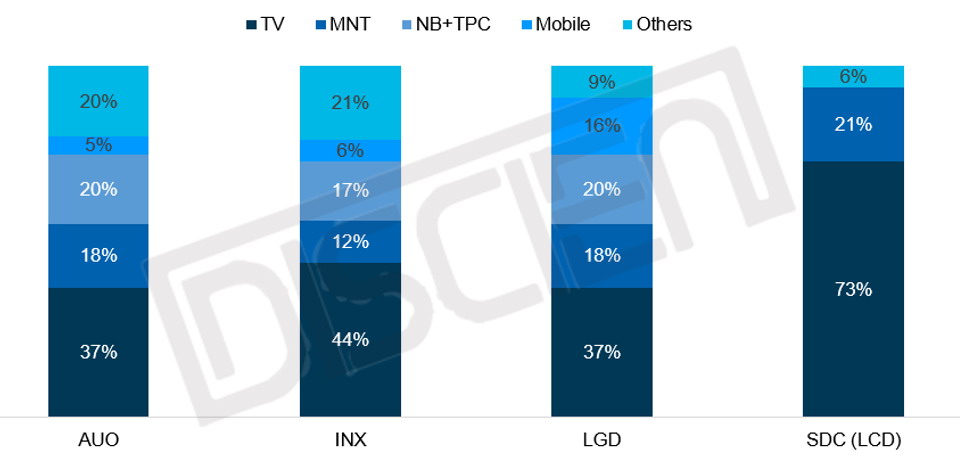

1.虧損:2019年是TV面板行業的巨額虧損年,面板價格跌破成本線的低谷期,TV面板業務的虧損率達到35%-40%。產業陣痛期產品結構決定了整個業務的盈利能力,SDC的LCD業務產品結構不平衡,TV面板在LCD業務中的營收比重高達73%,而AUO/INX/LGD均在40%左右,這就決定了SDC的虧損比重在幾家競爭社中處于較高的水平,讓他們更容易退出這個業務。

圖3:主要面板廠營收結構

數據來源:DISCIEN&財報

2.另辟蹊徑:只有LCD一條技術路線的面板廠在陣痛期只能咬牙堅持,因為沒有其他路可走,要么堅持,要么死。而SDC在這兩條路之外還有第三條路線,就是發展QLED。SDC的技術儲備和雄厚的資金實力使他們不必抱著持續虧損的業務不放,可以選擇關閉一條通道后選擇第三條更新的發展之路,而臺廠可能就不具備這種條件。

3.最后一根稻草:事實上SDC在2019年開始進行“戰略撤退”,從19年下半年減少120K產能到今年規劃減產90K,施行且戰且退的分步退出,今年年初轉暖的面板市場也給了這一策略一絲希望。后因作為黑天鵝的新冠肺炎肆虐全球,嚴重影響了全球電視需求的同時遏制了面板價格的上漲勢頭,第二季度面板價格再次轉跌,徹底打消了盈利性恢復的希望,讓SDC決定徹底退出戰場。

后果:

1. 產品:

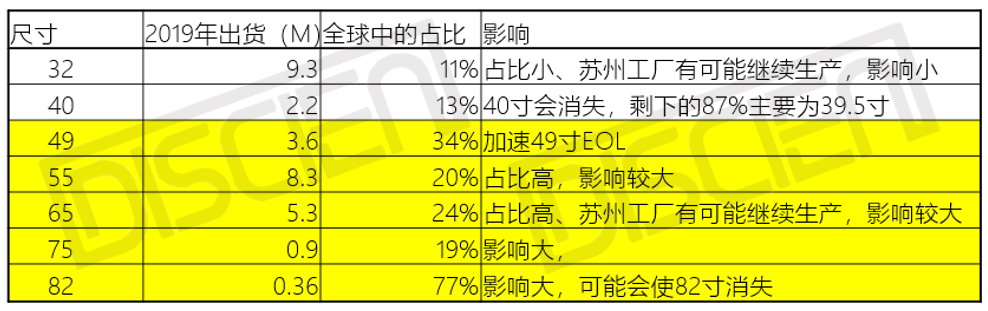

SDC的產品主要以大尺寸為主,其中55/65/75寸在全球出貨中的占比均在20%左右,退出后全球范圍內會大幅減少供給,第四季度開始會影響價格趨勢。不過需要注意的是,隨著SDC的退出,韓國的LCD產能很可能會直接消失,但是蘇州工廠完全有可能以其他方式繼續稼動輸出產品,這樣的話65寸的影響可能沒有看起來這么大。

圖4:分尺寸的供應影響

數據來源:DISCIEN

2. 客戶

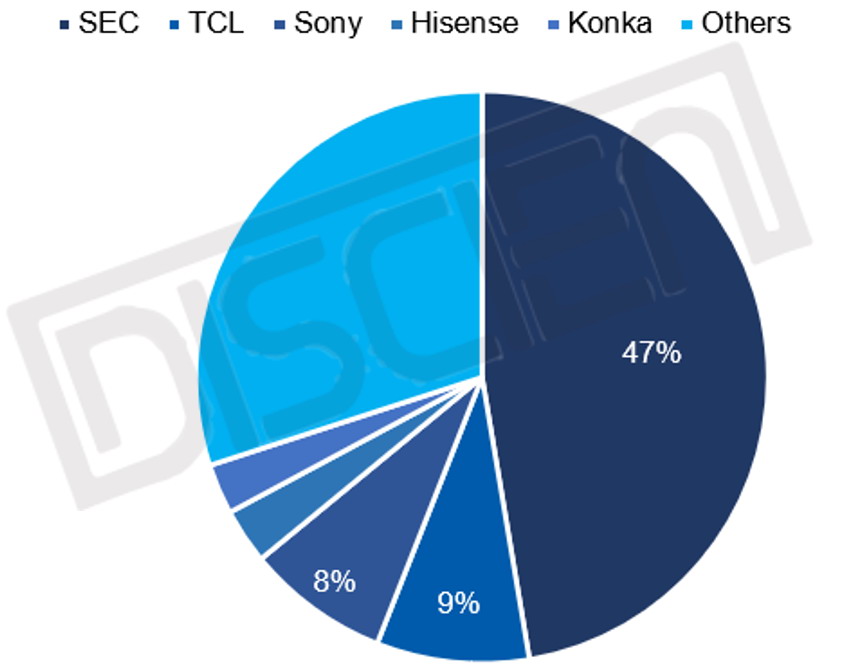

三星電子占SDC出貨的一半左右份額,急需找到同一VA技術路線的大尺寸面板供應商,目前看來可選擇的廠商不多,CSOT的可能性最大。TCL同樣可能將大尺寸的面板需求轉移至CSOT,這種需求轉移可以有效減少華星最新的T7 10.5代線的爬坡壓力。SONY則有可能進一步加深與BOE的合作,將更多的大尺寸需求轉移至BOE。

圖5:SDC的客戶結構

數據來源:DISCIEN

3. 產能

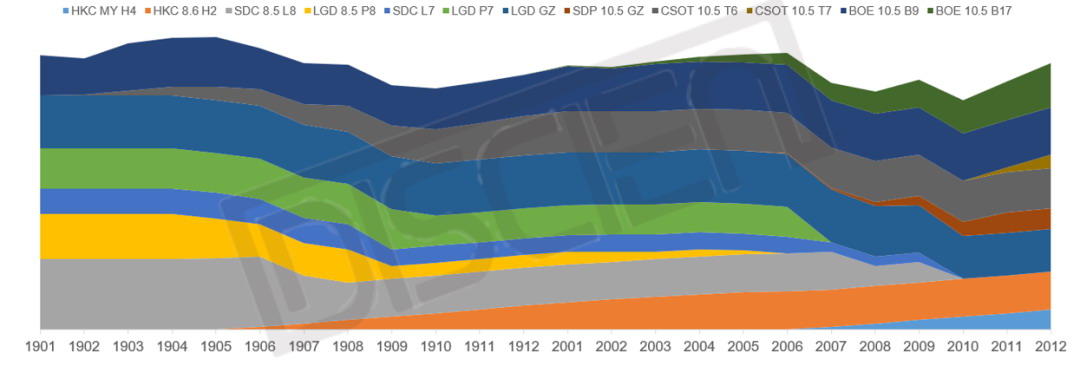

我們整理了19-20年有產能變化的12個工廠,雖然年底SDC的韓國產能全部關閉,但同時有BOE的武漢10.5代線、HKC的綿陽8.6代線、SDP的廣州10.5代線等陸續投產,還有HKC滁州工廠等去年量產的工廠繼續爬坡。今年Q4的產能將與去年Q4基本持平,不過考慮到今年Q3的產能少于去年以及持續的大尺寸化帶來的產能消耗,一旦第四季度全球電視的需求恢復,面板將面臨供不應求的局面。

圖6:SDC退出后的產能變化趨勢

數據來源:DISCIEN

結語:

SDC從LCD產業退出,會在第3-4季度大幅影響55寸及以上尺寸的供應;SEC和TCL會提高CSOT的占比,而SONY則有可能更依賴BOE;退出和進入的產能此消彼長之下整體產能小幅減少,一旦需求恢復可能會導致第三季度末或者第四季度的面板供不應求。

從LCD反周期的投資盛行開始,就注定了一些廠商要離開這個戰場,從且戰且退到果斷離開,SDC的退出可能只是一個開始。

0

0

2020-03-23

2020-03-23